Giá Fob

FOB là thuật ngữ phổ biến trong Incoterms - một bộ quy tắc thương mại quốc tế được công nhận và sử dụng rộng rãi trên toàn thế giới về vận chuyển hàng hóa quốc tế. Quy tắc FOB giúp xác định ai là người chịu trách nhiệm về hàng hóa trong quá trình vận chuyển bằng đường biển và ai sẽ chịu chi phí nếu có sự cố xảy ra.

FOB là thuật ngữ phổ biến trong Incoterms - một bộ quy tắc thương mại quốc tế được công nhận và sử dụng rộng rãi trên toàn thế giới về vận chuyển hàng hóa quốc tế. Quy tắc FOB giúp xác định ai là người chịu trách nhiệm về hàng hóa trong quá trình vận chuyển bằng đường biển và ai sẽ chịu chi phí nếu có sự cố xảy ra.

Bước 3: Tính toán số tiền thuế phải trả

Sau khi áp dụng tỷ lệ thuế vào giá FOB, chúng ta sẽ có số tiền thuế xuất nhập khẩu cụ thể mà người mua hoặc người bán phải trả. Điều này là kết quả của việc xác định giá FOB, áp dụng tỷ lệ thuế và tính toán số tiền tương ứng. Bằng cách tuân thủ các bước này, các bên xuất, nhập khẩu hàng hóa có thể xác định số tiền thuế một cách chính xác và đảm bảo tuân thủ quy định pháp lý. Tiếp theo, chúng ta sẽ xem xét các ưu điểm của việc sử dụng giá FOB trong tính thuế. >> Có thể bạn quan tâm: Hóa đơn điện tử trong xuất nhập khẩu áp dụng theo Nghị định 123/2020/NĐ-CP.

Ưu điểm của việc sử dụng giá FOB trong việc tính thuế xuất nhập khẩu

Tính thuế xuất nhập khẩu theo giá FOB có ưu điểm gì?

Giá FOB giúp người mua và người bán hiểu rõ về cách tính giá cả hàng hóa, bao gồm cả giá sản phẩm và chi phí vận chuyển đến cảng xuất khẩu. Với các thông tin minh bạch, cả hai bên có thể dễ dàng kiểm tra và xác nhận rằng giá FOB được tính đúng cách.

Các thuật ngữ liên quan FOB khác

Trong giao thương quốc tế, việc nắm rõ các thuật ngữ sẽ giúp các giao dịch diễn ra thuận lợi và tránh các phát sinh về sau. Dưới đây là một số thuật ngữ khác liên quan đến FOB:

FOB Shipping Point hay FOB điểm giao hàng, xác định quyền sở hữu và trách nhiệm đối với hàng hóa chuyển từ người bán sang người mua tại điểm giao hàng khi hàng hóa đã được xếp lên tàu. Khi ký hợp đồng có FOB Shipping Point, người mua sẽ phải chịu trách nhiệm hoàn toàn về chi phí vận chuyển và rủi ro từ điểm giao hàng trở đi.

FOB Destination hay FOB điểm đến. Nó có nghĩa là trách nhiệm và quyền sở hữu về hàng hóa sẽ được chuyển sang người mua ngay tại điểm đích đã được chỉ định. Nếu hàng hóa không may bị mất mát hoặc hư hỏng trong quá trình vận chuyển thì người bán sẽ chịu trách nhiệm và giao lại hàng hoặc bồi thường cho người mua.

FOB Charges: Các chi phí liên quan đến việc bốc xếp dỡ và vận chuyển hàng hóa từ cảng tàu đến nơi nhận hàng gồm chi phí bốc dỡ, phí chuyển phát nhanh, phí dịch vụ cảng, phí đóng gói và các chi phí khác liên quan.

FOB Origin: Đây là thuật ngữ khác để chỉ đến điều kiện FOB Shipping Point.

FOB Bill of Lading: Là các chứng từ vận chuyển hàng hóa từ cảng tàu đến nơi nhận hàng và được người vận chuyển hàng hóa phát hành. FOB Bill of Lading có thể được dùng để thanh toán cho hàng hóa và thể hiện cho sự chuyển giao, sở hữu của hàng hóa.

FOB Shipping Point là điểm giao hàng và xác định quyền sở hữu

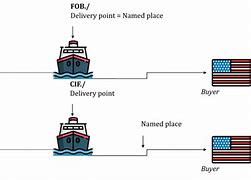

Sự khác biệt giữa CIF và FOB là gì?

Sự khác nhau chính giữa CIF và FOB trong thương mại quốc tế nằm ở trách nhiệm và chi phí vận chuyển. Cụ thể:

Như vậy, CIF đặt nhiều trách nhiệm hơn lên người bán. Qua đó, nó giúp người mua giảm bớt rủi ro liên quan đến vận chuyển và bảo hiểm. Trong khi đó, FOB cho phép người mua kiểm soát nhiều hơn đối với quá trình vận chuyển và bảo hiểm. Tuy nhiên, điều đó đồng nghĩa với việc họ phải chịu rủi ro cao hơn trong quá trình vận chuyển.

Trên đây là những chia sẻ về khái niệm FOB là gì, đồng thời cũng giúp bạn phân biệt nhiều khái niệm khác nhau liên quan đến giao dịch mua bán quốc tế. Đừng quên khám phá các thông tin liên quan thú vị khác ở dưới đây.

FOB hay CIF là tối ưu cho doanh nghiệp?

Tùy vào kinh nghiệm xuất nhập khẩu của doanh nghiệp để lựa chọn điều kiện nhập hàng hợp lý. Với những doanh nghiệp đã có kinh nghiệm về xuất nhập khẩu hoặc có quy mô nhập hàng lớn thì FOB sẽ là lựa chọn phù hợp. Bởi hình thức này giúp doanh nghiệp dễ dàng kiểm soát được cước vận chuyển, chi phí chuyển hàng.

Tuy rằng việc mua hàng theo giá CIF sẽ cao hơn so với FOB nhưng với các doanh nghiệp chưa có nhiều kinh nghiệm sẽ tiết kiệm thời gian loay tìm kiếm đơn vị tàu, đơn vị bảo hiểm và mọi trách nhiệm sẽ được bên bán đảm nhiệm.

Nhập hàng theo giá FOB sẽ giúp doanh nghiệp tối ưu chi phí hơn CIF vì được lựa chọn đơn vị vận chuyển

Bước 2: Áp dụng thuế xuất nhập khẩu theo tỷ lệ cụ thể

Tùy thuộc vào loại hàng hóa và quy định của quốc gia, mức thuế xuất nhập khẩu có thể được quy định theo một tỷ lệ cụ thể. Theo Điều 5 của Luật Thuế xuất khẩu, thuế nhập khẩu 2016, việc tính thuế xuất nhập khẩu được thực hiện như sau: - Số tiền thuế xuất khẩu, thuế nhập khẩu được xác định dựa trên trị giá của hàng hóa và thuế suất được áp dụng theo tỷ lệ phần trăm (%) tại thời điểm tính thuế. - Đối với hàng hóa xuất khẩu, thuế suất được quy định cụ thể cho từng mặt hàng trong biểu thuế xuất khẩu. - Trong trường hợp hàng hóa xuất khẩu đến các nước, nhóm nước hoặc vùng lãnh thổ mà Việt Nam có thỏa thuận ưu đãi về thuế xuất khẩu trong quan hệ thương mại, thì áp dụng các thỏa thuận này. Đối với hàng hóa nhập khẩu, bao gồm thuế suất ưu đãi, thuế suất ưu đãi đặc biệt và thuế suất thông thường, thì được áp dụng như sau: - Thuế suất ưu đãi áp dụng đối với hàng hóa nhập khẩu có nguồn gốc từ các nước, nhóm nước hoặc vùng lãnh thổ mà Việt Nam đang thực hiện đối xử tối huệ quốc trong quan hệ thương mại. - Thuế suất ưu đãi đặc biệt áp dụng đối với hàng hóa nhập khẩu có nguồn gốc từ các nước, nhóm nước hoặc vùng lãnh thổ mà Việt Nam có thỏa thuận ưu đãi đặc biệt về thuế nhập khẩu trong quan hệ thương mại. - Thuế suất thông thường áp dụng đối với hàng hóa nhập khẩu không thuộc các trường hợp được quy định ở Điểm a và Điểm b Khoản này. Thuế suất thông thường được quy định bằng 150% thuế suất ưu đãi của từng mặt hàng tương ứng. Trong trường hợp mức thuế suất ưu đãi bằng 0%, Thủ tướng Chính phủ sẽ căn cứ vào quy định tại Điều 10 của Luật này để quyết định việc áp dụng mức thuế suất thông thường. Dựa trên mức thuế đã xác định, tính toán số tiền thuế phải trả bằng cách nhân mức thuế với giá FOB của hàng hóa.

Ưu điểm của giá FOB trong xuất nhập khẩu

Việc lựa chọn điều khoản giao hàng phù hợp là yếu tố then chốt đảm bảo giao dịch diễn ra suôn sẻ, hiệu quả và hạn chế tối đa rủi ro. Khi mua hàng quốc tế theo giao dịch giá FOB, người bán lẫn người mua sẽ được:

Với sự minh bạch về cách tính, các khoản phí cố định về sản phẩm và chi phí vận chuyển đến cảng xuất khẩu, bên mua và bên bán có thể dễ dàng hiểu rõ, kiểm tra và xác nhận rằng giá FOB đã được tính đúng.

Tránh tranh chấp và hợp đồng không rõ ràng

Thương mại sử dụng giá FOB giúp tránh tranh chấp về giá cả hàng hóa, vì mọi yếu tố đã được xác định rõ ràng trong quy trình tính giá FOB. Giá FOB giúp hợp đồng trở nên rõ ràng và dễ hiểu, giảm nguy cơ các mâu thuẫn về giá cả sau này. Việc hiểu rõ bản chất và những ưu điểm của FOB giúp cả người mua và người bán tận dụng tối đa trong các hoạt động logistic và đảm bảo quy định về thuế suất của các nước. Với những nội dung trong bài viết này, E-invoice chúc quý khách sẽ áp dụng hiệu quả trong hoạt động kinh doanh của doanh nghiệp trong tương lai. Quý doanh nghiệp có nhu cầu tìm hiểu về phần mềm hóa đơn điện tử E-invoice, vui lòng liên hệ ngay với chúng tôi để được tư vấn: CÔNG TY PHÁT TRIỂN CÔNG NGHỆ THÁI SƠN

FOB là gì? Đây là một thuật ngữ phổ biến trong thương mại quốc tế. Đây là một trong những điều khoản Incoterms được sử dụng rộng rãi. Điều khoản này xuất hiện trong các hợp đồng mua bán hàng hóa quốc tế. FOB quy định trách nhiệm và chi phí mà người mua và người bán phải gánh chịu. Hiểu rõ về FOB rất quan trọng trong bối cảnh kinh doanh toàn cầu ngày nay. Kiến thức này giúp các doanh nghiệp tiết kiệm chi phí và giảm thiểu rủi ro. Ngoài ra, nó còn giúp tối ưu hóa quy trình logistics và quản lý chuỗi cung ứng. Vậy FOB có những đặc điểm quan trọng nào? Hãy cùng tìm hiểu chi tiết trong bài viết này.

FOB là viết tắt của “Free On Board” hoặc “Freight On Board”. Đây là một điều kiện giao hàng phổ biến trong thương mại quốc tế. Điều kiện này quy định rằng trách nhiệm của người bán kết thúc khi hàng đã lên boong tàu. Trước khi hàng được vận chuyển lên tàu, toàn bộ trách nhiệm thuộc về người bán. Tuy nhiên, sau khi hàng đã lên boong tàu, mọi trách nhiệm và rủi ro sẽ được chuyển sang người mua. Điểm chuyển đổi rủi ro là lan can tàu tại cảng xuất phát.

Giá FOB không bao gồm chi phí vận chuyển và chi phí bảo hiểm. Điều này có nghĩa là người mua phải chịu phí thuê phương tiện vận chuyển và chi phí bảo hiểm hàng hóa. Ngoài ra, người mua còn phải chịu các chi phí phát sinh khác. Trên hợp đồng, tên địa điểm xếp hàng sẽ được đính kèm cùng với “FOB”. Đây cũng chính là nơi mà rủi ro được chuyển từ người bán sang người mua. Xin lưu ý: Giá FOB không chứa các khoản phí liên quan đến vận chuyển qua đường biển và bảo hiểm đường biển.

Ví dụ: Một người mua hàng ở Singapore và nhập khẩu về Việt Nam. Họ cần phải thông qua cảng Đà Nẵng. Khi đó họ sẽ cần thanh toán chi phí vận chuyển hàng hóa. Ngoài ra, doanh nghiệp cũng phải mua bảo hiểm cho lô hàng trong quá trình vận chuyển. Điều này có nghĩa là toàn bộ chi phí vận chuyển và bảo hiểm sẽ do người mua chịu trách nhiệm.

Để tính giá FOB, cần xác định các chi phí cụ thể từ điểm xuất phát đến khi hàng hóa được xếp lên boong tàu. Trước hết, giá FOB bao gồm: giá sản phẩm tại nhà máy hoặc kho của người bán. Sau đó, cộng thêm chi phí đóng gói và bảo quản hàng hóa trước khi vận chuyển.

Tiếp theo, tính chi phí vận chuyển hàng hóa từ nhà máy hoặc kho đến cảng xuất phát. Ngoài ra, cần tính chi phí làm thủ tục hải quan xuất khẩu tại nước xuất phát. Phí này bao gồm các loại thuế, phí và lệ phí liên quan đến quá trình xuất khẩu. Chi phí bốc xếp hàng hóa lên tàu tại cảng xuất phát cũng phải được tính vào giá FOB.

Để ngắn gọn hơn, ta có công thức như sau. Giá FOB = chi phí liên quan đến việc vận chuyển hàng hóa đến cảng gửi hàng + phí xếp hàng hóa lên tàu vận chuyển + phí làm thủ tục xuất khẩu + thuế và các chi phí phát sinh khác trước khi hàng hóa được đưa lên tàu.

Cụ thể hơn, công thức chi tiết như sau. Giá FOB = Giá hàng hóa thành phẩm + Phí nâng hạ container + Phí mở tờ khai hải quan + Phí kéo container nội địa + Phí xin giấy chứng nhận xuất xứ (nếu yêu cầu) + Phí hun trùng kiểm dịch + Phí kẹp trì.

Một yếu tố quan trọng khác là chi phí bảo hiểm nội địa (nếu có) từ nhà máy đến cảng xuất phát. Tất cả các chi phí này sẽ được tổng hợp lại để tạo thành giá FOB.